현대를 대표하는 사업은 건설, 조선, 자동차 등 다양하지만 그중에서도 가장 현대스러운 사업을 뽑으라면 아마 건설이 아닐까 싶습니다. 범현대가 중 가장 현대스러운 사업을 영위하고 있는 KCC 그룹은 정주영 현대 창업주의 동생 정상영 KCC 창업주가 설립한 금강스레트공업을 모태로 하는 기업으로 건설사(KCC건설), 건자재(KCC), 도료(KCC), 바닥재(KCC글라스), 유리(KCC글라스) 등 건설에 필요한 대부분의 사업을 영위하는 기업입니다.

KCC는 1958년 슬레이트 지붕 같은 건자재를 시작으로 2000년 고려화학과 합병 후 본격적인 도료 시장 진출, 2019년 모멘티브 인수로 실리콘 사업에도 뛰어듭니다. 원래는 유리와 바닥재, 인테리어 등도 KCC가 영위하고 있는 사업이었는데 2020년 경영권 승계의 일환으로 85:15 인적분할을 진행해 유리, 바닥재 관련 사업들을 신설 법인인 KCC글라스에 떼 주게 됩니다.

주요 종속회사

대표상품

주주 현황

매출 구조

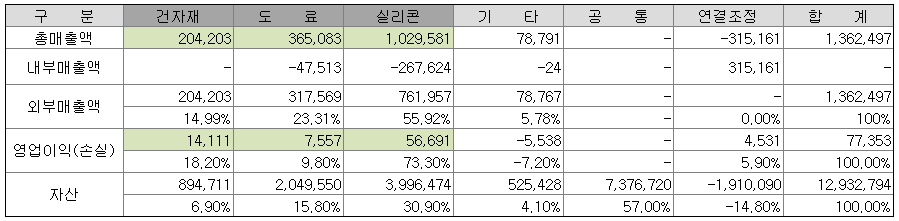

2021년 1분기 실적(제64기 1분기)

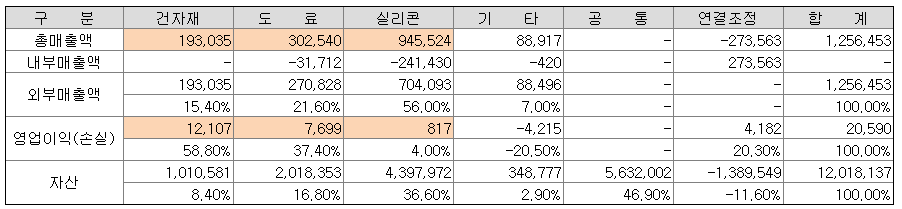

2020년 1분기 실적(제63기 1분기)

건자재

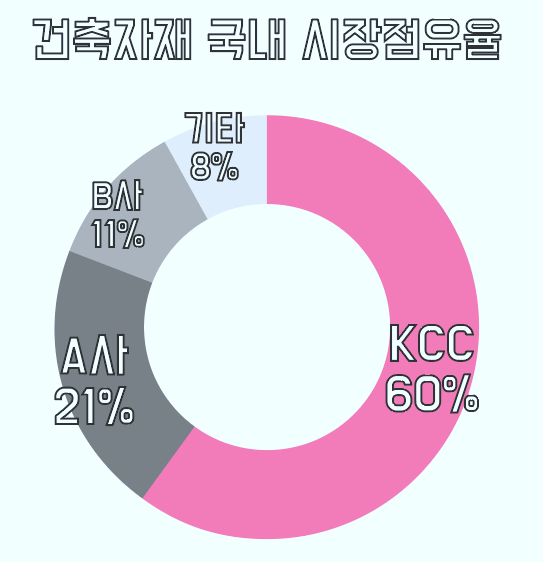

PVC, 석고보드 등의 내장재를 생산을 담당하고 있습니다. 건축자재 특성상 국내 경기에 영향을 많이 받는데 특히 건설업 경기에 직접적인 영향을 받으며 그로 인한 실적 변화가 상당히 큰 분야입니다. 다만 KCC의 경우 국내 건자재 점유율 1위 기업으로 높은 진입장벽과 인지도로 견고한 실적을 유지하고 있는 중입니다.

몇 년간 건설 경기 악화로 실적이 좋지 않았지만 최근 건설경기 회복과 코로나19 기저효과로 실적 개선을 이뤄내고 있는 상황입니다.

도료

건설, 자동차, 조선은 물론 가정용에 쓰이는 종합 도료를 생산하는데 도료사업 역시 자동차, 선박, 건설 등 산업 경기 전반에 영향을 많이 받는 사업입니다. KCC의 경우 최근까지 전반적인 산업 경기가 좋지 않아 실적에 어려움이 있었습니다만 2021년부터는 경기 회복 기대감과 함께 가정용 페인트 사업의 비중을 늘리는 방식으로 실적 개선을 이뤄내고 있는 상황입니다.

실리콘

실리콘, 실란트 등을 생산하고 있으며 KCC에서 미래 먹거리로 점 찍은 사업분야입니다. KCC는 실리콘 시장 확대를 위해 미국의 모멘티브 회사 매수에 SJL파트너스, 원익과 함께 3자 컨소시엄 형태로 뛰어들었고 결과적으로 모멘티브 실리콘 사업부를 손에 넣습니다.(모멘티브의 석영/세라믹 사업부는 원익이 가져갑니다) 이후 구조 개편을 통해 KCC실리콘을 모멘티브 자회사로 편입시켜 KCC-모멘티브-KCC실리콘 형태의 지배 구조를 만들어 모멘티브에 실리콘 관련 사업을 모두 일임했습니다.

당시 모멘티브 회사 인수가가 3조 2000억원으로 상대적으로 비싸다는 얘기도 있었지만 결과적으로 KCC는 세계 2위 실리콘 회사로 거듭났고 실적 개선을 이뤘다는 평가를 받고 있어 아직까지는 성공적인 인수였다고 평가받고 있는 상황입니다.(모멘티브 실적은 2020년 1분기부터 KCC 연결 재무제표에 반영됩니다)

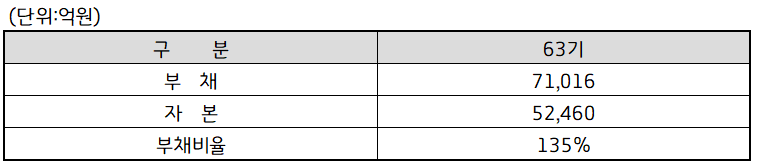

재무 구조

부채비율

지분 보유 현황

'종목 분석' 카테고리의 다른 글

| [코스피 251270] 넷마블 종목 분석_국내 대표 게임회사? 이제는 투자 회사? (0) | 2021.06.28 |

|---|---|

| [코스피 001440] 대한전선 종목 분석_새 주인을 맞이한 대한민국 최초의 전선기업 대한전선 (0) | 2021.06.22 |

| [코스닥 018000] 유니슨 종목 분석_미래 먹거리 풍력발전기업 유니슨 (0) | 2021.06.07 |

| [코스피 000990] DB하이텍 종목 분석_DB그룹의 백조 DB하이텍 (0) | 2021.06.07 |

| [코스피 005930] 삼성전자 종목 분석_슈퍼사이클은 도래할 것인가? (1) | 2021.05.31 |